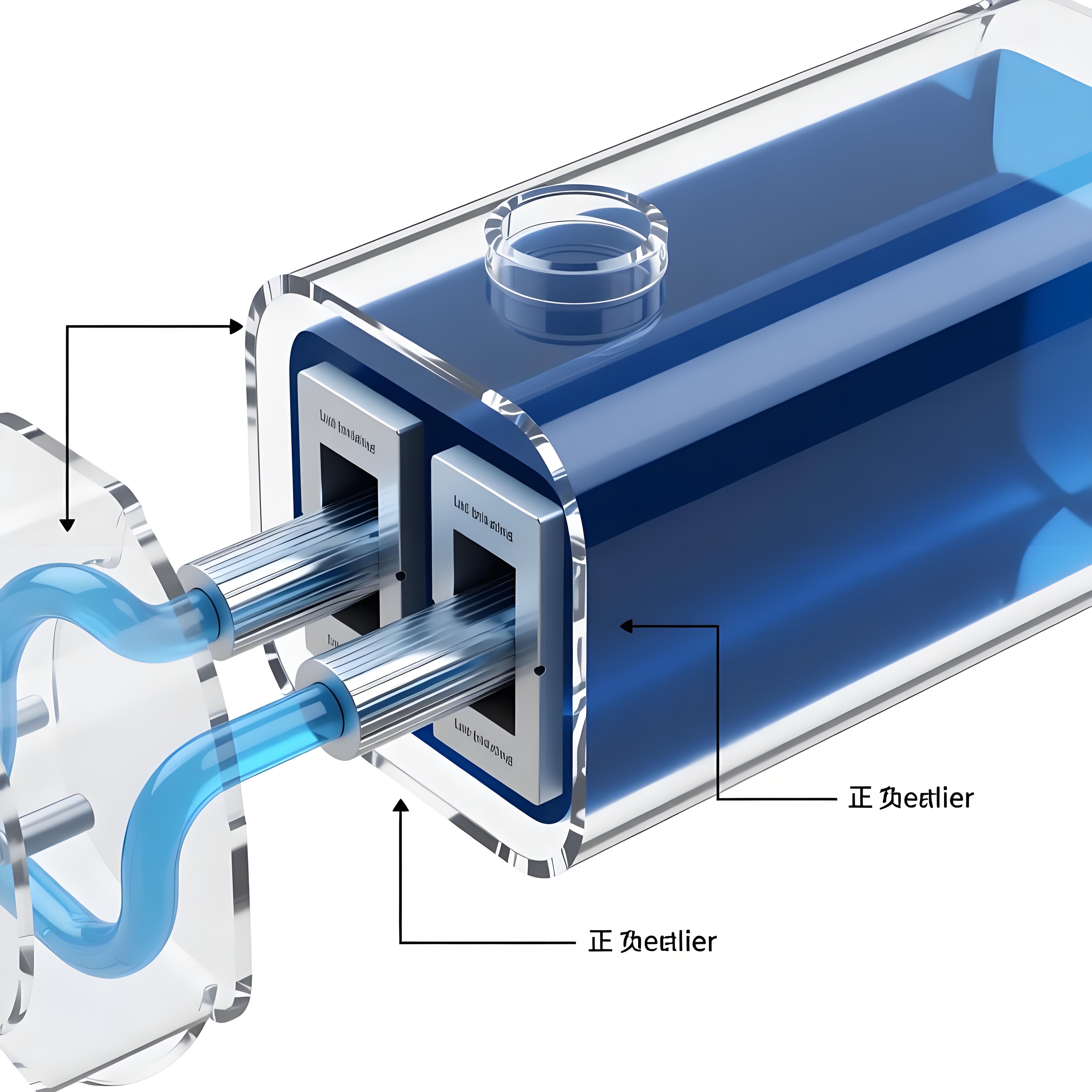

液流电池:长时储能赛道的“压舱石”

在构建以新能源为主体的新型电力系统进程中,长时储能(通常指4小时以上)已成为不可或缺的关键环节。相较于锂离子电池,液流电池凭借其本质安全、寿命超长、容量易扩展的独特优势,正从技术示范走向规模化商业应用。其工作原理是通过正负极电解液中活性物质的氧化还原反应来实现电能的存储与释放,功率和容量可独立设计,特别适合大规模、长时间的能量储备。 截至2026年3月,全球液流电池项目储备已超过数十吉瓦时,中国、美国、澳大利亚、欧洲等地均在积极推进百兆瓦级项目的落地。根据彭博新能源财经(BNEF)的最新分析,到2030年,全球长时储能装机容量中,液流电池有望占据约20%的市场份额,成为继抽水蓄能之后的重要技术路线。

技术路线竞逐:全钒领跑,新体系突破

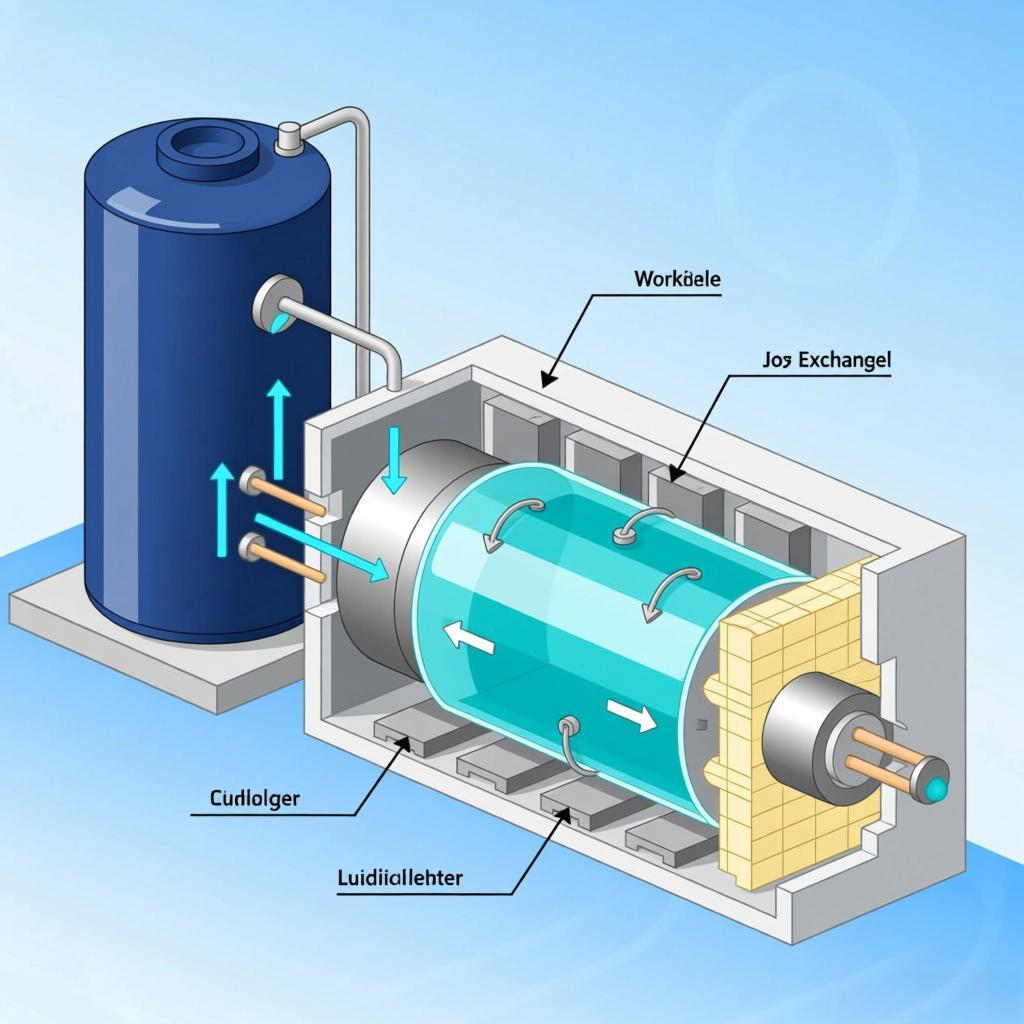

目前,全钒液流电池(VRFB)是商业化最成熟的技术路线。其采用同种元素(钒)作为电解液活性物质,避免了交叉污染,循环寿命可达20000次以上,生命周期超过20年。近期,国内头部企业如大连融科、北京普能等,正在部署吉瓦级产能,并推动电解液租赁等创新商业模式,以降低初始投资门槛。 与此同时,铁铬液流电池、锌溴液流电池等新体系也在加速研发。例如,2025年底,国家电投的“容和一号”铁铬电池项目已在内蒙古成功完成兆瓦级示范,其原料成本低廉的优势备受关注。此外,学术界与产业界正积极探索有机液流电池等无金属体系,旨在进一步降低成本和环境负担。

市场驱动与政策东风

市场的核心驱动力来自于风光配储的刚性需求。随着风电、光伏渗透率不断提升,电网对稳定、可调度的储能资源需求日益迫切。液流电池的长时特性恰好能平滑新能源出力曲线,参与电网调峰调频。 政策层面,各国政府给予了明确支持。中国在《“十四五”新型储能发展实施方案》中明确将液流电池列为重点攻关技术。美国《通胀削减法案》(IRA)也为长时储能项目提供了丰厚的投资税收抵免。欧盟的“RepowerEU”计划同样将液流电池纳入战略技术清单。这些政策为行业发展注入了强心剂。

挑战与破局:成本、供应链与生态构建

尽管前景广阔,液流电池大规模推广仍面临挑战: 1. 初始成本:目前全系统初始投资成本仍高于锂电,降本是当务之急。路径在于关键材料(如离子交换膜、电堆)的规模化生产、系统设计优化以及商业模式的创新。 2. 供应链安全:全钒电池的健康发展依赖于稳定、价格合理的钒资源供应。需要加强钒矿开采、电解液回收再利用的产业链闭环建设。 3. 标准与认证:行业亟需建立统一的产品性能、安全测试及并网标准,以提升市场信任度。 对于投资者和项目开发商而言,当前的实用建议是:优先在需要长时、高安全、高频次循环的特定场景进行布局,如新能源电站配套、电网侧独立储能、工业园区备用电源等。同时,密切关注非钒体系的技术突破和降本进展。

未来展望:与多元技术共构储能未来

展望未来,液流电池不会“单打独斗”,它将与锂离子电池、压缩空气储能、氢储能等技术形成互补,共同构建多层次、广覆盖的储能网络。随着技术迭代、产业链成熟和碳定价机制的完善,液流电池的经济性将日益凸显。到2030年代,它有望成为基荷型可再生能源项目的标配,真正成为新型电力系统中稳定可靠的“绿色能量仓库”。 ---