液流电池投资指南:把握长时储能时代的财富机遇

随着全球能源转型进入深水区,储能技术已成为决定成败的关键一环。在众多技术路线中,液流电池凭借其本质安全、超长寿命、功率与容量解耦的独特优势,正从实验室和示范项目,大步迈向规模化商业应用。对于敏锐的投资者而言,这不仅仅是一项技术革新,更是一个正在开启的万亿级市场风口。本文将深入剖析其发展前景,并提供切实可行的获利路径。

一、 为何是液流电池?核心优势与市场定位

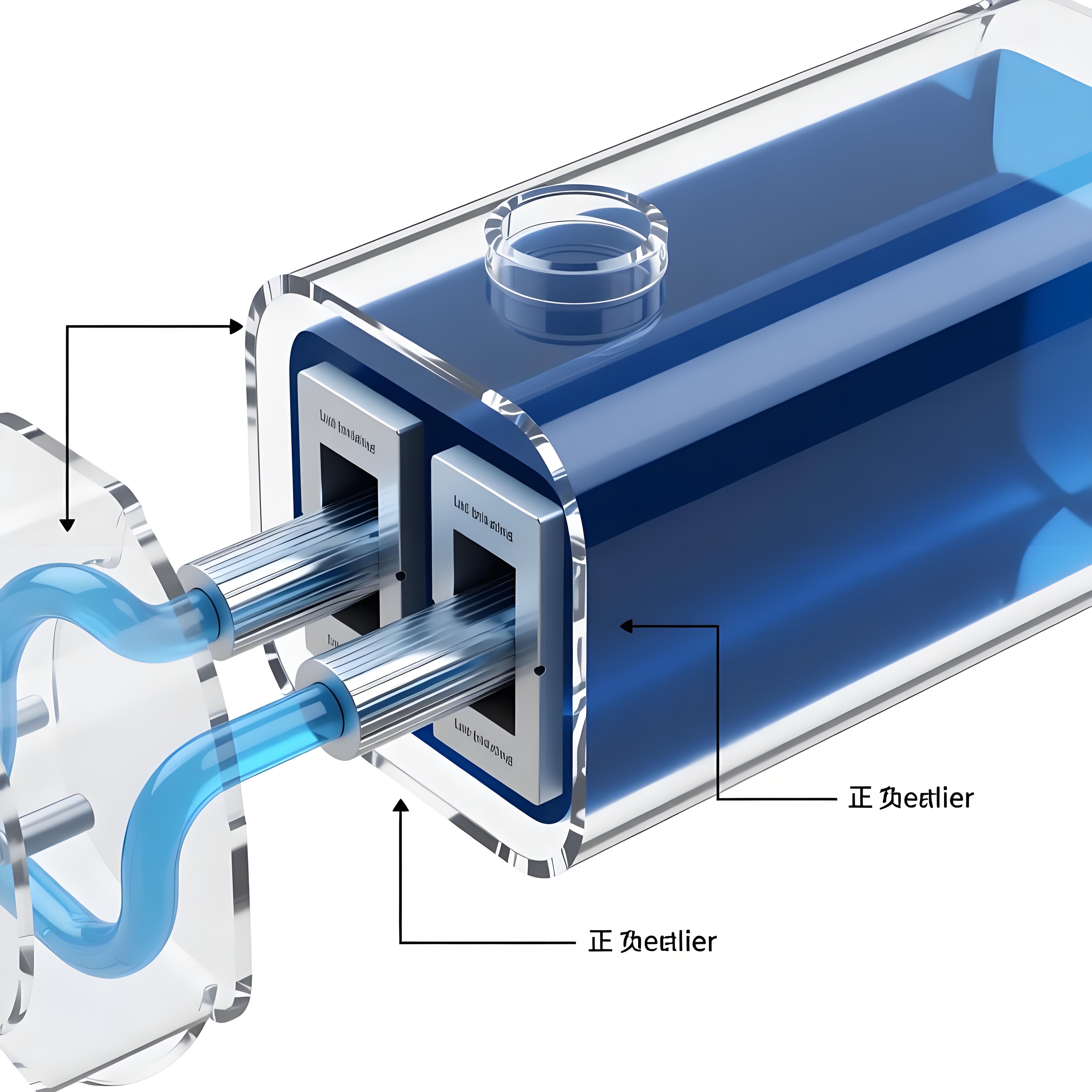

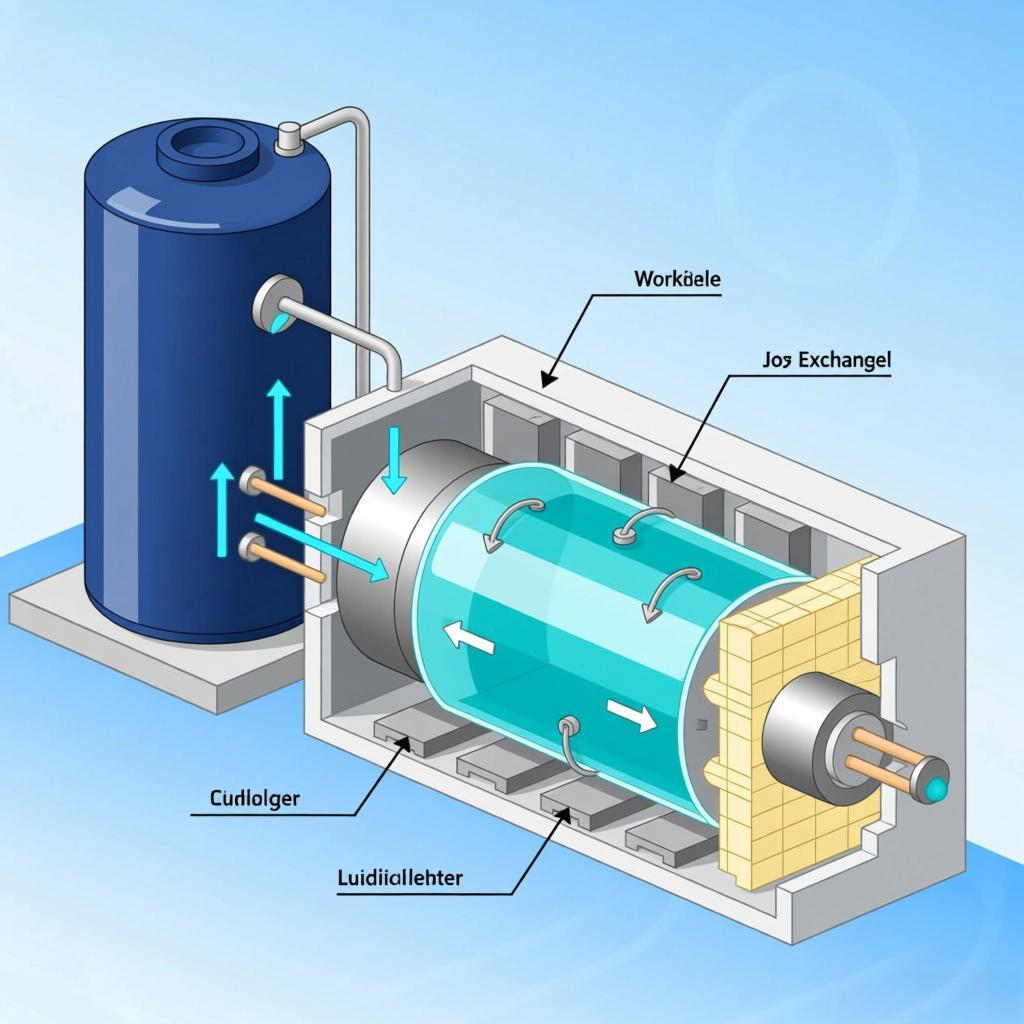

液流电池是一种通过液态电解质在电堆中发生氧化还原反应来实现电能存储与释放的装置。其核心优势决定了它在未来能源体系中的不可替代性: 长时储能(LDES)的天然载体:与锂电池(通常4-6小时)相比,液流电池可轻松实现8小时、甚至数十小时的储能时长,只需增加电解液储罐的容量即可。这完美契合了风光发电平滑输出、电网侧削峰填谷等对长时储能日益迫切的需求。 极高的安全性与循环寿命:水系电解质从根本上杜绝了燃烧爆炸风险。其循环寿命普遍超过15000次,日历寿命可达20年以上,全生命周期成本优势随着时间推移愈发明显。 政策东风强劲:截至2026年初,中国、美国、欧盟等主要经济体均已将长时储能列为国家战略技术。中国最新发布的《“十四五”新型储能发展实施方案》后续细则中,明确鼓励开展液流电池等长寿命技术试点示范,并探索基于钒、铁等低成本材料的液流电池技术商业化路径。

二、 产业链深度解析:关键环节与投资切入点

投资液流电池,需对其产业链有清晰认知。主要可分为上中下游: 上游:核心材料与部件 关键材料:电解液是成本核心(约占系统总成本40%-50%)。全钒液流电池的五氧化二钒、铁铬液流电池的铁源与铬源是关注重点。其中,钒资源与钢铁行业强关联,其价格波动需密切关注。 核心部件:电堆(包括电极、双极板、离子膜)是技术壁垒最高的部分。特别是离子膜,其性能(选择性、电阻)直接影响电池效率与成本,国产化替代进程是投资关键变量。 中游:电池系统集成与工程建设 这是将技术转化为产品的环节。具备自主研发能力、项目交付经验的系统集成商是产业链的价值枢纽。它们的技术迭代速度、成本控制能力和品牌信誉,将直接决定市场份额。 下游:多元化应用场景 从大型新能源发电侧配储、电网独立储能电站,到工商业园区微电网,应用场景正在快速拓宽。关注下游具体项目的经济性模型和商业化落地速度。

三、 实战投资策略:四大核心路径

1. 直接投资上市公司: 全产业链布局龙头:关注已在钒资源、电解液制备、系统集成全链条布局的龙头企业。其抗风险能力和成本控制力更强。 核心技术突破者:寻找在电堆效率、离子膜等关键部件上拥有专利壁垒和高性能产品的公司。近期(2025年末)有国内企业发布了新一代低成本复合膜,性能比肩进口产品,成本降低30%,这类技术突破值得重点关注。 资源型企业:拥有钒矿资源或强大钒渣处理能力的企业,能享受原材料和储能产业的双重增长红利。 2. 关注前沿技术风险投资: 锌基、有机体系等新一代低成本液流电池技术正处于实验室向产业化迈进阶段。通过专业的风险投资基金布局这些早期项目,可能获得超额回报,但同时也伴随较高技术风险。 3. 投资相关ETF或基金: 对于希望分散风险的投资者,可以关注聚焦“储能”、“先进制造”或“能源转型”主题的基金,其投资组合中往往已涵盖液流电池产业链的优质公司。 4. 参与项目层面投资: 随着金融模式创新,部分大型储能项目会通过融资租赁、基础设施公募REITs等方式吸引社会资本。这为投资者提供了分享稳定运营收益的机会。

四、 风险提示与未来展望

投资液流电池也需清醒认识其挑战: 初期成本较高:尽管全生命周期成本占优,但初始投资高于锂电池,对价格敏感的客户构成门槛。 技术路线尚未完全统一:全钒、铁铬、锌溴等路线仍在竞争中,需跟踪不同路线的商业化进展。 供应链成熟度:关键材料(如钒)的规模化、稳定供应体系仍在建设中。 展望未来,随着产能扩张、技术迭代和产业链协同效应显现,液流电池的成本下降曲线将非常陡峭。国际能源署(IEA)在2025年报告中预测,到2030年,全球长时储能装机容量将实现指数级增长,其中液流电池将扮演重要角色。当下,正是布局这一赛道的关键窗口期。投资者需要做的,是深入产业研究,识别真正拥有核心技术和商业落地能力的标的,伴随行业共同成长。